Aturan Baru Kredit Properti di Korea Selatan Guncang Pasar April: Ancaman untuk Penyewa, Peluang Terbatas bagi Pembeli

Aturan baru yang membuat pasar properti Korea Selatan tegang

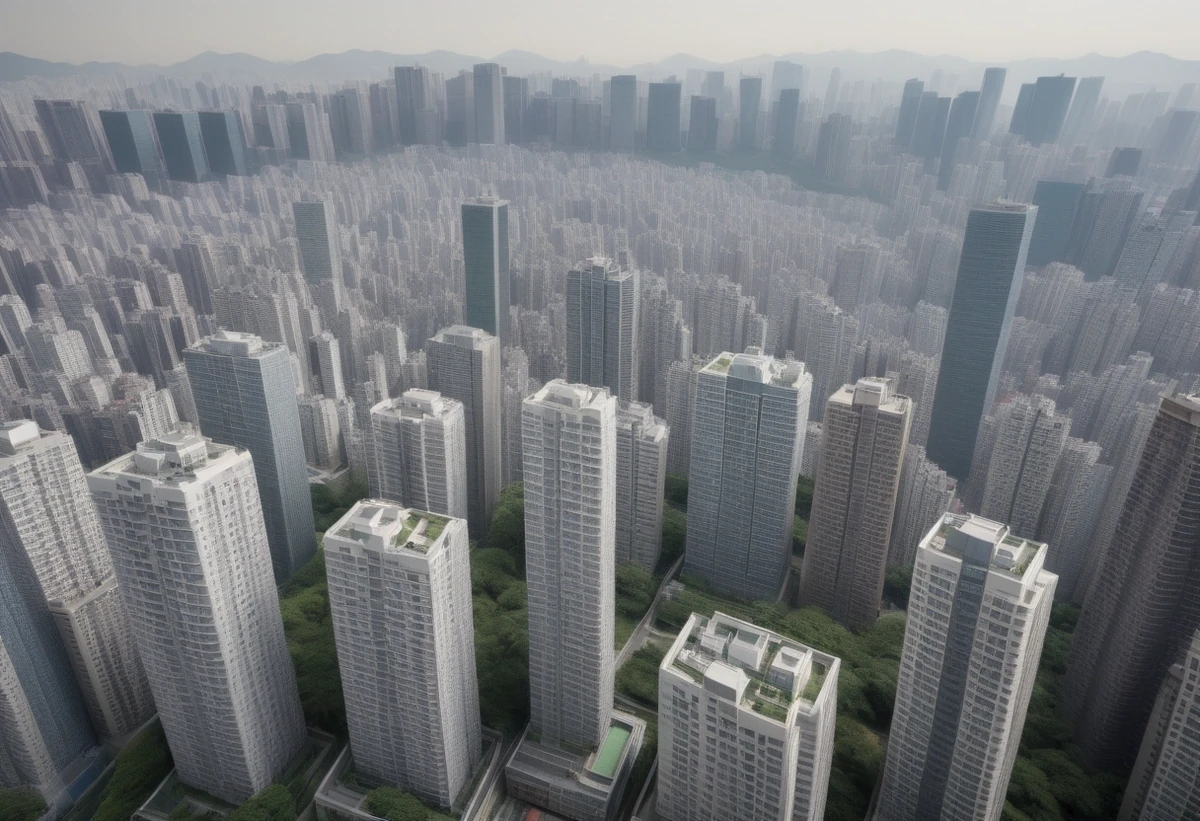

Pasar properti Korea Selatan kembali memasuki fase yang sensitif. Mulai 17 April, pemilik rumah yang memiliki lebih dari satu properti atau yang dalam konteks kebijakan setempat dikenal sebagai multi-home owner akan menghadapi pembatasan penting: perpanjangan jatuh tempo kredit pemilikan rumah dengan jaminan properti tidak lagi bisa dilakukan semudah sebelumnya. Sekilas, kebijakan ini terlihat teknis dan hanya berkaitan dengan urusan perbankan. Namun di lapangan, dampaknya berpotensi merambat ke banyak sisi, mulai dari penjualan rumah secara cepat, perubahan skema sewa, hingga tekanan baru bagi penyewa muda dan keluarga baru.

Bagi pembaca Indonesia, logikanya kurang lebih bisa dibayangkan seperti ketika seseorang memiliki beberapa rumah investasi dengan cicilan yang selama ini masih bisa “diputar” atau diperpanjang, lalu mendadak ruang untuk memperpanjang pinjaman itu dipersempit. Begitu arus kas mulai tertekan, pemilik harus mengambil keputusan yang tidak nyaman: menjual aset, menaikkan beban penyewa, atau mencari sumber dana lain. Dalam konteks Korea Selatan, isu ini jauh lebih sensitif karena pasar perumahan di negeri itu sangat dipengaruhi kombinasi antara kredit, ekspektasi kenaikan harga properti, dan sistem sewa khas bernama jeonse.

Sejumlah laporan media Korea memperkirakan aturan ini bisa menyentuh sekitar 12 ribu kasus kredit. Angka itu memang tidak otomatis berarti 12 ribu rumah akan langsung masuk pasar. Tetapi untuk negara dengan pasar properti yang sangat peka terhadap sinyal kebijakan, perubahan ini cukup untuk membuat pelaku pasar menahan napas. Bukan semata karena satu produk kredit dibatasi, melainkan karena strategi bertahan para pemilik banyak rumah yang selama ini mengandalkan rollover utang mulai diuji secara nyata.

Hal yang membuat kebijakan ini penting adalah dampaknya tidak berhenti di pemilik rumah. Seperti yang sering kita lihat juga di Indonesia, setiap kali aturan pembiayaan diperketat, beban akhirnya bisa berpindah ke penyewa atau pembeli akhir. Dalam kasus Korea, potensi itu bahkan lebih besar karena banyak unit hunian sewa dikelola dengan struktur keuangan yang sangat bergantung pada deposit penyewa dan utang berbasis agunan properti.

Dengan kata lain, kebijakan yang dirancang untuk mengendalikan leverage dan menekan spekulasi properti kini diuji oleh satu pertanyaan besar: apakah ia benar-benar menyehatkan pasar, atau justru memunculkan tekanan baru di sektor sewa yang paling dirasakan rumah tangga biasa?

Memahami konteks Korea: apa itu jeonse dan mengapa penting

Untuk memahami mengapa aturan ini menjadi sorotan besar, pembaca Indonesia perlu mengenal sistem sewa khas Korea Selatan, yaitu jeonse. Berbeda dengan praktik kontrak rumah di Indonesia yang umumnya berupa pembayaran sewa bulanan atau tahunan, jeonse memungkinkan penyewa menyerahkan uang deposit dalam jumlah sangat besar di awal masa kontrak, lalu tinggal tanpa membayar sewa bulanan. Di akhir kontrak, deposit itu dikembalikan oleh pemilik rumah.

Sistem ini sudah lama menjadi tulang punggung pasar hunian Korea, terutama di kota besar seperti Seoul dan kawasan penyangganya. Bagi pemilik rumah, dana deposit dari penyewa bisa dipakai sebagai sumber pembiayaan untuk membeli aset lain, menutup kebutuhan likuiditas, atau melengkapi pembiayaan kredit. Sementara bagi penyewa, jeonse dulu dianggap cara yang relatif efisien untuk menekan pengeluaran bulanan, meski membutuhkan modal awal yang sangat besar.

Kalau dianalogikan secara kasar untuk pembaca Indonesia, jeonse ini semacam perpaduan antara kontrak rumah jangka panjang dan skema titip dana dalam jumlah besar, meski tentu struktur hukumnya berbeda. Karena depositnya tinggi, sistem ini sangat peka terhadap perubahan suku bunga, harga rumah, dan kemampuan pemilik mengembalikan dana penyewa saat kontrak berakhir. Itulah sebabnya kebijakan soal pinjaman pemilik rumah bisa langsung mengguncang sektor sewa.

Masalahnya, beberapa tahun terakhir pasar Korea sudah lebih dulu bergerak dari jeonse ke wolse atau sewa bulanan, termasuk model campuran yang sering disebut semi-jeonse. Pergeseran ini dipicu kenaikan suku bunga, tekanan pengembalian deposit, dan perubahan strategi pemilik rumah yang membutuhkan arus kas rutin tiap bulan. Jadi, ketika pemerintah sekarang memperketat opsi perpanjangan kredit bagi pemilik banyak rumah, kekhawatirannya bukan hanya soal penjualan aset, tetapi juga percepatan alih jeonse menjadi sewa bulanan.

Dari sudut pandang sosial, ini penting karena kelompok yang paling mengandalkan pasar sewa dengan deposit besar biasanya adalah pasangan muda, pekerja awal karier, dan keluarga yang belum siap membeli rumah. Dalam konteks Indonesia, kita bisa membandingkannya dengan pasangan muda di Jakarta, Bekasi, atau Surabaya yang masih bergantung pada rumah kontrakan atau apartemen sewa karena harga beli rumah sudah terlalu tinggi. Ketika pilihan sewa yang terjangkau menyusut, efeknya bisa menjalar ke seluruh pola konsumsi rumah tangga.

Mengapa aturan pembatasan perpanjangan kredit bisa memicu penjualan cepat

Secara teori, pemilik banyak rumah yang kreditnya jatuh tempo punya beberapa opsi. Mereka bisa melunasi sebagian utang, mengajukan pembiayaan pengganti, menyesuaikan struktur sewa, atau menjual salah satu aset. Namun dalam praktik, keputusan itu sangat bergantung pada arus kas, lokasi properti, dan seberapa kuat permintaan di pasar.

Di sinilah skenario penjualan cepat atau dalam istilah yang sering dipakai media Korea, “urgent sale”, mulai dibicarakan. Jika pemilik merasa beban pembayaran tak lagi nyaman dan perpanjangan kredit sulit dilakukan, menjual satu atau dua properti menjadi cara tercepat untuk mengamankan likuiditas. Biasanya, properti yang pertama kali dilepas adalah unit dengan arus kas terlemah, lokasi kurang premium, atau yang paling sulit dipertahankan secara finansial.

Namun penting dicatat, penjualan cepat tidak selalu berarti harga properti nasional akan anjlok. Pasar properti bukan seperti pasar saham yang bisa turun serentak dalam hitungan jam. Dampaknya cenderung terlokalisasi. Kawasan yang banyak dihuni investor, apartemen kecil, vila, atau rumah dengan basis penyewa besar kemungkinan akan lebih dulu merasakan tekanan. Sementara wilayah dengan dominasi pembeli rumah pertama atau pemilik yang benar-benar tinggal di properti sendiri mungkin tidak terlalu terpengaruh.

Bagi calon pembeli, situasi ini memang terdengar seperti peluang. Narasinya mudah: kalau banyak pemilik menjual cepat, harga akan lebih murah. Tapi realitasnya tidak sesederhana itu. Seperti yang juga sering terjadi di Indonesia ketika pasar lesu, unit yang dijual murah belum tentu yang paling menarik. Bisa jadi justru properti dengan lokasi kurang strategis, kualitas bangunan biasa saja, atau prospek sewanya menurun yang paling dulu dilepas.

Selain itu, pembeli tetap harus berhadapan dengan persoalan klasik: kemampuan mendapatkan kredit dan membayar cicilan. Kalau suku bunga masih tinggi atau syarat pembiayaan tetap ketat, keberadaan rumah dengan harga sedikit lebih rendah belum tentu cukup untuk mendorong transaksi. Artinya, peningkatan jumlah listing tidak otomatis berujung pada lonjakan jual beli. Pasar bisa saja ramai di iklan, tetapi sepi dalam transaksi nyata.

Karena itu, ukuran utama yang patut diamati bukan sekadar berapa banyak rumah masuk pasar pada April, melainkan seberapa besar ruang negosiasi harga yang akhirnya terjadi dan apakah kesepakatan benar-benar tercapai.

Penyewa bisa menjadi pihak yang paling merasakan dampaknya

Kalau ada satu kelompok yang kemungkinan paling cepat merasakan efek kebijakan ini, mereka adalah penyewa. Sebab ketika pemilik rumah tak lagi leluasa memperpanjang kredit, salah satu jalan paling masuk akal untuk memperbaiki arus kas adalah mengubah kontrak sewa. Pilihannya biasanya dua: menaikkan deposit, atau menggeser sistem dari jeonse ke sewa bulanan maupun semi-jeonse agar ada pemasukan rutin tiap bulan.

Bagi penyewa Korea, perubahan semacam ini bukan persoalan kecil. Biaya hunian adalah salah satu komponen hidup yang paling membebani warga kota besar. Jika kontrak yang semula berbasis deposit besar tanpa cicilan bulanan beralih ke sewa bulanan, tekanan terhadap pengeluaran rumah tangga akan langsung terasa. Dalam pengalaman Indonesia, situasi ini bisa dibayangkan seperti keluarga muda yang sebelumnya tinggal di rumah kontrak tahunan dengan biaya tetap, lalu pemilik meminta pola pembayaran bulanan lebih tinggi atau menaikkan harga sewa di tengah pendapatan yang tidak ikut naik.

Kelompok yang paling rentan biasanya adalah pasangan baru menikah, pekerja muda, dan rumah tangga berpenghasilan menengah ke bawah. Di Korea, mereka sudah lebih dulu menghadapi harga rumah yang tinggi, lapangan kerja yang kompetitif, dan biaya hidup perkotaan yang tidak ringan. Jika pasokan jeonse menyusut lebih cepat, mereka akan punya lebih sedikit pilihan untuk bertahan di kawasan dekat tempat kerja atau pusat pendidikan.

Kekhawatiran lain adalah kontrak ulang. Saat masa sewa berakhir, penyewa berharap bisa memperbarui kontrak dengan syarat yang kurang lebih sama. Tetapi bila pemilik sedang tertekan karena kredit tak bisa diperpanjang, posisi tawar penyewa otomatis melemah. Pilihan yang muncul bisa sangat tidak ideal: menerima skema baru yang lebih mahal, pindah ke kawasan yang lebih jauh, atau mengejar unit lain di pasar yang juga semakin sempit.

Di sinilah dampak kebijakan finansial berubah menjadi persoalan sosial. Beban hunian yang naik bukan hanya urusan membayar sewa lebih mahal. Ia bisa memangkas pengeluaran konsumsi lain, menunda pernikahan, menunda punya anak, hingga mengubah keputusan mobilitas kerja. Karena itu, wajar bila banyak pengamat melihat kebijakan kredit ini tak bisa dinilai hanya dari sisi pengendalian utang atau stabilitas perbankan. Efek akhirnya justru bisa paling terasa di meja makan keluarga penyewa.

Peluang bagi pembeli ada, tetapi tidak untuk semua orang

Dari sisi pembeli rumah pertama atau end-user, pembatasan ini membuka peluang yang sifatnya sangat selektif. Jika sebagian pemilik banyak rumah memang menjual unitnya, pasar bisa memberi kesempatan bagi pembeli yang selama ini menunggu harga lebih rasional. Dalam kondisi tertentu, negosiasi bisa lebih terbuka dan penjual lebih fleksibel.

Tetapi seperti pepatah di pasar properti mana pun, kesempatan hanya benar-benar berguna bagi orang yang siap. Siap di sini berarti punya rencana dana, akses pembiayaan, kemampuan membayar cicilan, dan ketelitian memilih properti. Mereka yang berharap mendapat “diskon besar” di semua segmen kemungkinan akan kecewa. Tidak semua pemilik terpaksa jual, tidak semua kawasan terdampak sama, dan tidak semua unit yang turun harga layak dibeli.

Pengalaman di banyak kota Asia menunjukkan satu hal: saat ada tekanan kebijakan, pasar biasanya terpecah. Properti premium di lokasi kuat bisa relatif bertahan karena pemiliknya punya cadangan dana lebih baik. Sebaliknya, segmen menengah ke bawah yang banyak dimiliki investor dapat bergerak lebih cepat, baik ke arah jual maupun perubahan sewa. Jadi, pembeli rumah pertama perlu membaca situasi dengan kepala dingin, bukan sekadar tergoda kabar “banyak rumah obral”.

Bagi pembaca Indonesia, pola ini tidak asing. Saat pasar apartemen atau rumah tapak sedang lesu, yang terlihat menarik di atas kertas belum tentu menguntungkan dalam jangka panjang. Akses transportasi, lingkungan, kualitas bangunan, potensi sewa, serta beban pajak dan perawatan tetap harus dihitung. Karena itu, peluang yang muncul dari kebijakan Korea ini kemungkinan lebih banyak dinikmati pembeli yang benar-benar punya kesiapan finansial, bukan seluruh antrean calon pembeli.

Artinya, kebijakan ini mungkin menciptakan jendela masuk bagi sebagian orang, tetapi bukan jalan pintas menuju pasar yang otomatis lebih ramah bagi semua pembeli.

Tujuan kebijakan dan efek samping yang harus diawasi

Dari sudut pemerintah, tujuan kebijakan ini sebenarnya cukup jelas. Otoritas ingin menekan praktik kepemilikan rumah berlebihan berbasis utang, mengurangi ketergantungan pada perpanjangan pinjaman yang berulang, dan memperkuat manajemen risiko sektor keuangan. Dalam bahasa sederhana, negara ingin memastikan bahwa kepemilikan banyak rumah tidak terus bertumpu pada struktur pembiayaan yang rapuh.

Secara prinsip, tujuan itu mudah dipahami. Banyak negara, termasuk Indonesia, juga pernah atau sedang berusaha menyeimbangkan antara akses pembiayaan yang sehat dan pencegahan spekulasi berlebihan. Masalahnya, pasar perumahan selalu punya efek turunan yang sulit dikendalikan sepenuhnya. Ketika satu pintu ditutup di sektor kredit, respons pelaku pasar bisa berpindah ke pintu lain, misalnya menaikkan sewa, mengubah skema kontrak, atau menjual unit pada segmen tertentu.

Itulah sebabnya evaluasi kebijakan ini tidak cukup hanya melihat apakah jumlah pemilik banyak rumah menurun atau risiko kredit bank membaik. Pemerintah juga harus mengamati apakah pasokan sewa berbasis jeonse menyusut terlalu cepat, apakah beban sewa bulanan melonjak, dan apakah pasar justru menjadi lebih tidak stabil di level rumah tangga.

Kecepatan penerapan juga menjadi faktor penting. Bila perubahan aturan dirasakan terlalu mendadak oleh pelaku pasar, respons yang muncul biasanya bersifat defensif. Pemilik rumah bisa buru-buru melepas aset atau mengubah kontrak sebelum tenggat, sedangkan penyewa akan berebut opsi terbaik yang tersisa. Dalam situasi seperti itu, rasa cemas pasar bisa membesar melebihi dampak aktual kebijakannya sendiri.

Karena itu, ukuran keberhasilan kebijakan ini pada akhirnya harus mencakup dua hal sekaligus: apakah ia efektif menekan leverage yang berlebihan, dan apakah ia berhasil menghindari guncangan sosial di pasar sewa. Kalau yang pertama tercapai tetapi yang kedua memburuk, maka publik akan tetap melihatnya sebagai kebijakan yang mahal secara sosial.

Angka-angka yang perlu dipantau setelah April

Setelah aturan berlaku, ada beberapa indikator yang akan menjadi kunci untuk membaca arah pasar properti Korea Selatan. Pertama adalah jumlah listing penjualan baru, terutama di kawasan dengan konsentrasi investor tinggi. Kalau lonjakan listing terjadi tetapi transaksi tetap sepi, berarti pasar sedang menumpuk pasokan tanpa serapan memadai.

Kedua adalah harga transaksi aktual, bukan hanya harga penawaran. Dalam banyak situasi, penjual bisa memasang harga tinggi di awal, tetapi kesepakatan di lapangan terjadi jauh lebih rendah. Selisih antara harga iklan dan harga deal akan memberi petunjuk seberapa besar tekanan yang benar-benar dirasakan pemilik.

Ketiga adalah komposisi pasar sewa: apakah unit jeonse berkurang dan apakah wolse atau semi-jeonse meningkat. Indikator ini penting karena akan menunjukkan apakah pemilik lebih memilih mengejar arus kas bulanan daripada mempertahankan model deposit besar. Jika pergeseran ini terlalu cepat, tekanan terhadap penyewa akan semakin nyata.

Keempat adalah distribusi dampak berdasarkan wilayah dan tipe properti. Tidak semua area Korea Selatan akan merasakan gejolak yang sama. Apartemen kecil, vila, dan kawasan penyangga dengan kepemilikan investor tinggi kemungkinan menjadi barometer awal. Sebaliknya, area dengan basis hunian sendiri lebih dominan bisa terlihat lebih stabil.

Kelima adalah respons sektor pembiayaan. Jika bank atau lembaga keuangan menawarkan jalan keluar lain, misalnya restrukturisasi terbatas atau produk pengganti tertentu, tekanan pasar bisa berkurang. Tetapi bila saluran pembiayaan tetap ketat, dorongan untuk menjual atau mengubah kontrak sewa akan semakin besar.

Bagi pembaca Indonesia yang mengikuti Korea bukan hanya dari drama dan musik, isu ini menunjukkan bahwa dinamika negeri tersebut juga sangat dipengaruhi persoalan ekonomi rumah tangga yang akrab bagi kita: harga tempat tinggal, cicilan, sewa, dan rasa aman untuk merencanakan masa depan. Di balik istilah teknis soal jatuh tempo pinjaman, sesungguhnya yang sedang dipertaruhkan adalah keseimbangan antara stabilitas keuangan dan kebutuhan dasar warga untuk tinggal dengan layak.

April karena itu menjadi bulan yang penting. Jika penjualan cepat meningkat, pasar akan menguji seberapa dalam koreksi harga bisa terjadi. Jika penyewa mulai menghadapi kontrak yang lebih berat, tekanan sosial akan cepat terasa. Dan jika transaksi tetap lesu meski pasokan bertambah, maka kebijakan ini mungkin hanya memindahkan beban tanpa benar-benar menyelesaikan akar masalah keterjangkauan perumahan.

Pada akhirnya, seperti banyak kebijakan properti di Asia, hasilnya tidak akan ditentukan oleh bunyi aturan saja, tetapi oleh cara rumah tangga, pemilik aset, bank, dan penyewa menyesuaikan diri. Dari sana baru akan terlihat apakah langkah pemerintah Korea Selatan ini menjadi koreksi yang sehat bagi pasar, atau justru membuka babak baru ketidakpastian di sektor hunian.

댓글

댓글 쓰기